Todo mundo já tentou ou conhece alguém que tenha tentado guardar dinheiro, seja em banco ou no famoso cofrinho. Essa tática de economizar alguns trocados para futuras emergências é bem conhecida, mas poucas pessoas, de fato, têm disciplina para manter a estratégia e obter algum rendimento.

Por isso, trouxemos algumas dicas para quem deseja fazer esse “pé de meia” e não sabe por onde começar. O economista Fernando Galvão conta que, antes de pensar em guardar dinheiro, é preciso entender em que os recursos estão sendo aplicados e se esses gastos estão sendo com itens supérfluos, ou seja, desnecessários e que podem ser dispensados. Além disso, o economista orienta que a pessoa deve fazer um planejamento financeiro, definindo objetivos de vida, metas, estratégias e, a partir disso, elaborar e organizar seu orçamento.

“A pessoa deve identificar o que é receita e despesas, agrupando o que é básico e supérfluo. Olhando para isso, conseguimos identificar o próprio fluxo de caixa, ou seja, as entradas e saídas de dinheiro no nosso orçamento. Se existirem dívidas, é importante negociar esses valores. Quando temos tudo discriminado, conseguimos identificar o que é possível cortar, o que podemos evitar e passamos a pensar no que pode ser economizado”, orienta Fernando Galvão.

(Fotos: Reprodução/Freepik)

Entretanto, o especialista explica que guardar dinheiro na conjuntura econômica atual, com fins de poupança, não é o mais aconselhável, especialmente devido à alta dos preços em produtos básicos da alimentação. Com isso, esse dinheiro irá perder valor ao longo do tempo, vez que esses itens tendem a ficar cada vez mais caros.

“A ideia é que possamos reservar uma quantia em dinheiro, não com objetivo de poupança, mas sim de ter liquidez, ou seja, dinheiro disponível para usar em algum imprevisto ou algo incerto que venha a acontecer nesses tempos de grande instabilidade. O foco de reter e guardar esse dinheiro é de usá-lo em momento difícil, onde temos elevadas taxas de desemprego, altos níveis de informalidade, muitas empresas que fecharam ou podem fechar se a economia demorar a pegar tração na sua recuperação, entre outros fatores”, pontua Fernando.

Planilhas e cofres podem ajudar a poupar

Além do tradicional porquinho para guardar as moedas, existem outras táticas que orientam como poupar dinheiro, como planilhas, tabelas e planos. Esses modelos são acessíveis e até podem servir de base para o planejamento financeiro, mas, segundo o economista Fernando Galvão, ele deve ser adaptado à realidade de cada indivíduo.

“Esses planos podem ser referências para quem deseja se planejar e organizar, mas é fundamental que consigamos adaptar esses modelos à nossa realidade, estrutura de recebimentos e de gastos. Até porque a inflação, que é o índice geral de preços e que mede a queda ou alta generalizada de preços no mercado, varia muito de pessoa para pessoa. Por exemplo, uma pessoa que possui carro tem uma estrutura de inflação diferente de uma pessoa que usa transporte público, e que diferente de quem usa moto. Logo, a estrutura de recebimentos e recebimentos de gasto vai variar”, enfatiza.

A estudante de Radiologia Anna Lorena Passos (24) utiliza algumas dessas técnicas para guardar parte do seu salário. Ela conta que iniciou poupando dinheiro para pagar a viagem que varia, ainda no ano de 2017. Montou um esquema de juntar R$ 50 a cada sete dias e colocar na poupança. A tática deu certo e ela conseguiu arcar com os custos da viagem.

Quando precisou viajar novamente, em 2019, Anna Lorena Passos decidiu usar a mesma lógica para quitar os custos que teria com as despesas da viagem. Novamente, o planejamento funcionou e, então, a estudante decidiu que passaria a guardar dinheiro, mas desta vez sem focar em algo.

“Eu guardava, mas era algo intermitente, ou seja, apenas quando precisava fazer alguma coisa. Tentei várias táticas e esquemas para guardar dinheiro, mas não conseguia manter ou, às vezes, por um prazo de três meses, mas acabava gastando tudo e, como eu guardava no banco e eu andava sempre com o cartão, eu acabava usando. Então decidi fazer diferente, usar dois esquemas”, conta.

O primeiro método utilizado pela estudante é o bom famoso cofrinho. “Ano passado eu fui ao shopping e vi um cofre, então decidi comprá-lo. Comecei a colocar todo dinheiro que eu tinha ou que sobrava no final do dia. Com isso, eu já consegui juntar uns R$ 700. Colocava cédulas e moedas e, como eu esqueço dele, não fico tentada a mexer”, comenta

A outra tática usada por Anna Lorena Passos é o planner. “Eu uso o planner do aplicativo do banco porque ele me diz quanto coloquei, quanto gastei, e isso serve para eu determinar minhas metas. Coloco o valor total do meu salário no banco, reduzo as contas fixas que preciso pagar todos os meses, o que vai cerca de 50% do meu salário. Desses 50% que sobram, eu vejo o que preciso fazer no mês. Se for um mês que eu preciso comprar algo específico, gasto 75% para resolver isso e 25% eu guardo. Se não tiver nada para responder, eu guardo 75% e tiro 25% para uso diário”, explica.

A estudante explica que prefere guardar porcentagens e não fechar um valor fixo por mês, vez que seus gastos podem variar. Ao trabalhar desta forma, ela consegue poupar, mas sem comprometer seu orçamento ou ter a obrigação de destinar uma quantia determinada, o que lhe dá mais liberdade.

“Dessa forma, eu já consegui juntar R$ 7 mil. Precisei gastar uma parte para a cirurgia da minha cachorrinha, que teve câncer, e comigo que tive Covid-19, pois essas foram questões urgentes. Mas eu já estou me organizando para recuperar esse valor que eu tinha. Como não tenho uma meta específica, como comprar uma casa ou um carro, eu não me senti frustrada por ter gastado esse valor, pelo contrário, fiquei aliviada por ter esse dinheiro para usar em um momento de urgência. E é esse o propósito de você ter dinheiro guardado”, finaliza a estudante Anna Lorena Passos.

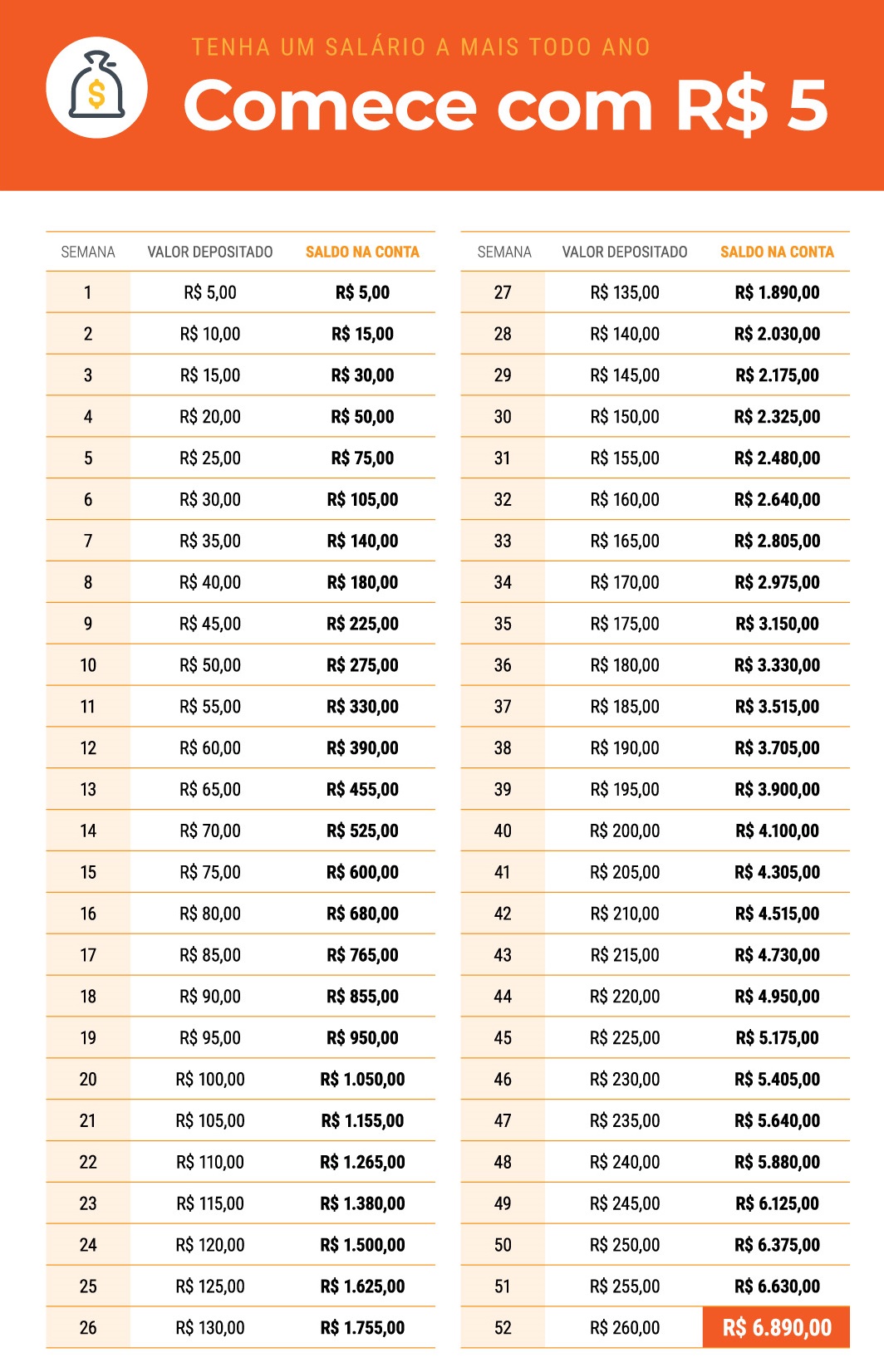

Desafio 52 semanas

Separamos um desafio para vocês se inspirarem. Lembrem-se, façam um planejamento e adaptem para suas realidades.

Para que você compreenda como funciona o desafio, vamos supor que você escolha por reservar R$ 5 semanais. Portanto irá funcionar da seguinte forma: você irá começar colocando R$ 5 na sua conta poupança e, gradativamente, irá depositar R$ 5 a mais a cada semana. Então, na primeira semana você reservará R$ 5, na segunda semana R$ 10, e assim sucessivamente, até que na última semana você depositará R$ 260. Ao final do desafio, você terá guardado R$ 6.890 em 52 semanas. Bem simples, não é?